今回は、こんな疑問にお答えします。

- スポーツインストラクターが確定申告で注意したいこと4つ

- スポーツインストラクターの報酬仕訳例と、仕訳手順を解説

- スポーツインストラクターが迷いがちな経費の勘定科目10選

ネットで調べても、普段使わない単語ばかりでむずかしいのではないか?と感じてる人も多いのではないでしょうか。

そこで今回は確定申告での注意点と、具体的に報酬の仕訳例と計算方法についても解説していきます。

スポーツインストラクターが確定申告で注意したいこと4つ

スポーツクラブから報酬として銀行口座に振り込まれた金額を、そのまま売上にしてはいけません。

なぜなら振り込まれた金額は税金が引かれた金額だったり、交通費の計算方法がスポーツクラブごとに違ったりするからです。

具体的にどういうことか、4つのケースを紹介します。

- 振り込まれた報酬は、源泉徴収税が引かれている

- 交通費の扱い方がスポーツクラブによって異なる

- 昨年12月に働いた分を1月の売上にも含める

- 給与で受け取っている場合は、事業の売上にならない

振り込まれた報酬は、源泉徴収税が引かれている

銀行口座に振り込まれた報酬は、実際のレッスンフィーから税金が引かれた後の金額です。

その理由は、スポーツクラブが源泉徴収という税金を、僕たちの代わりに一旦納めているため。

たとえば70,000万円分のレッスンをしても、振り込まれる金額が64,000円だったりします。

詳しく知りたいときは国税庁「源泉徴収義務者とは」

交通費の扱い方がスポーツクラブによって異なる

交通費を報酬とは分けて計算する必要があります。

その理由は、交通費を含めて働いた金額にすると、税金も交通費の分だけ多くなるため。

交通費の扱い方は、各スポーツクラブによって異なります。

- レッスンフィーと交通費を分けて、レッスンフィーにだけ課税している

- レッスンフィーと交通費を分けているが、合計金額に課税している

- レッスンフィーの中に交通費が含まれている

昨年12月に働いた分を1月の売上にも含める

1月の売上には、昨年12月に働いた分の報酬も含めます。

昨年の売上に入っていないので、今年の売上として申告する必要があるからです。

給与で受け取っている場合は、事業の売上にならない

報酬ではなく「給与」で支払われる場合は、売り上げに入れません。

「給与」は契約社員と同じで事業所得にならないためです。

たとえば下記のようなスポーツクラブ

- 「業務委託契約」ではなく「アルバイト契約」

- 2月ころ「支払調書」ではなく「給与所得の源泉徴収票」を受け取る

スポーツインストラクターの報酬仕訳例と、仕訳手順を解説

振り込まれた金額から、どのように源泉徴収税額や売掛金、売上を計算するのかを解説。

そして実際の仕訳例を4つのケースで紹介します。

- 源泉徴収税を逆算した仕訳例

- 交通費を報酬と分けて計算されない場合の仕訳例

- 昨年12月に働いた分を1月の売上に含めた仕訳例

- 報酬ではなく「給与」で支払われる場合の仕訳例

簡単に「源泉徴収税額」と「売掛金」を計算する方法を解説

銀行口座に入金された報酬から、「源泉徴収税額」と「売掛金」を逆算します。

源泉徴収税額を計算できるこちらのサイトを使うと簡単です。

計算できるサイトkeisan「源泉徴収税を手取額から逆算」

計算サイトを使って計算してみましょう。

- 「手取り額」欄に「普通預金への入金額から交通費を引いた額」を入力

- 消費税を「税込み)にチェック

- 「計算」を選択

- 「源泉徴収税額」が表示される

- 「支払金額」欄に表示されている金額が「売掛金」

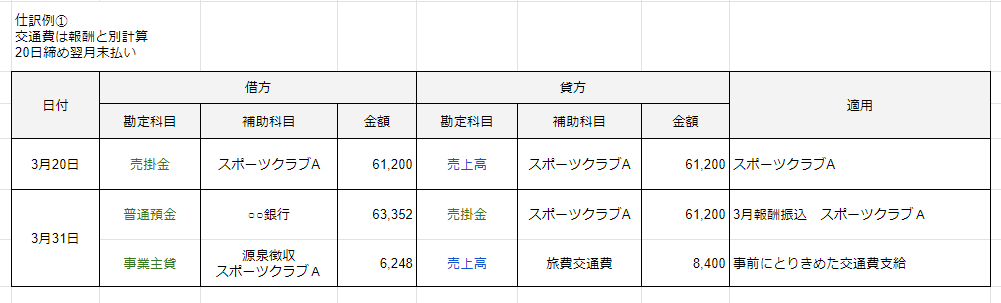

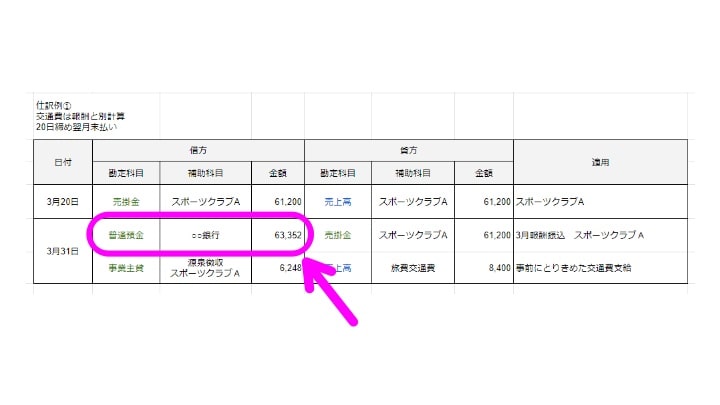

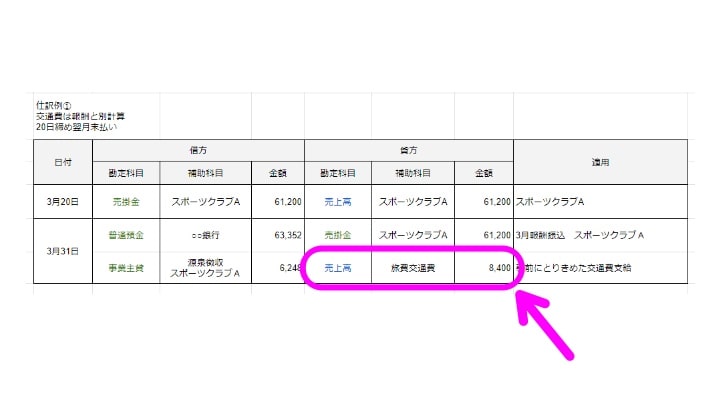

源泉徴収税を逆算した仕訳例

- 交通費は報酬と別計算

- 20日締め翌月末払い

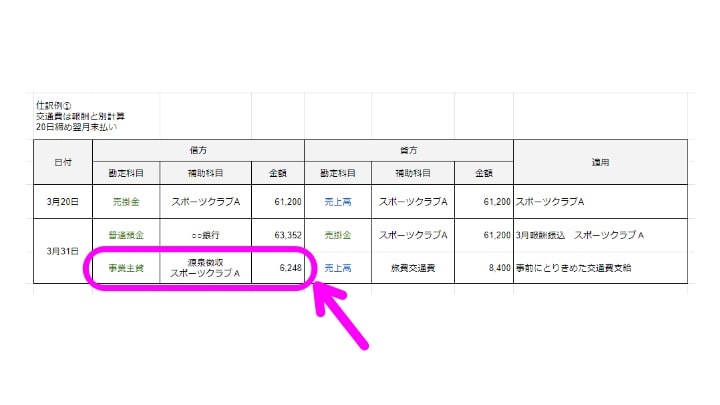

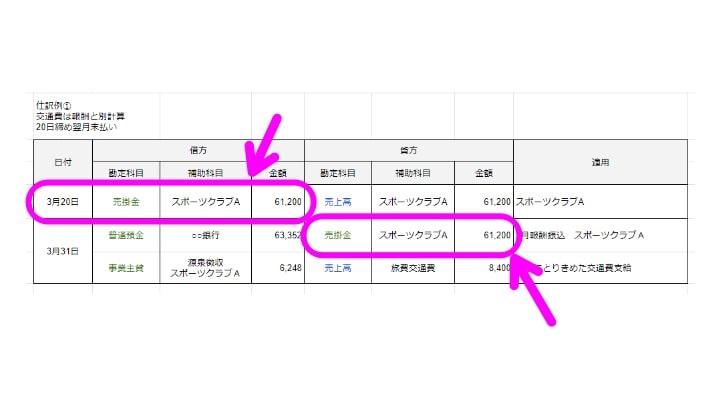

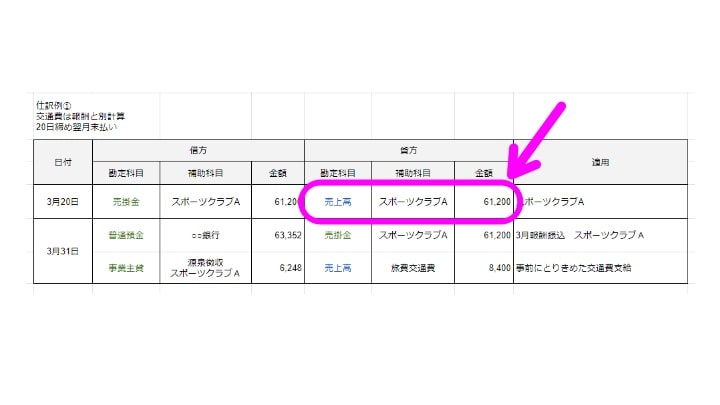

仕訳例① スポーツクラブA

それぞれの項目の解説

入金された金額

- 3月31日の入金は、2月21日~3月20日分の報酬です。

- 「借方」に勘定科目「普通預金」で記入。

源泉徴収税

- 計算した源泉徴収税の金額は「事業主貸」です。

- 「借方」に勘定科目「事業主貸」で記入。

売掛金

- 売掛金は実際に働いたけど、まだ報酬を受け取っていない金額のことです。

- 20日締めのクラブなので3月20日に、「借方」に勘定科目「売掛金」で計算した売掛金を記入。

- 報酬を受け取った3月31日には、「貸方」に「売掛金」を同じ金額で記入します。

売上高

- 実際に報酬が支払われたら記入。

- 「貸方」に勘定科目「売上高」で、売掛金と同じ日付・金額を記入します。

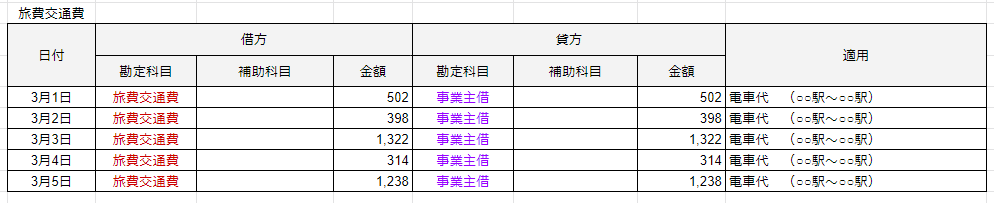

旅費交通費

- 2月21日~3月20日の交通費を記入。

- 「借方」に勘定科目「旅費交通費」で、それぞれの日付・金額を記入。

報酬で貰える旅費交通費

- 報酬と交通費を分けて計算しているスポーツクラブの場合は、「貸方」に勘定科目「売上高」に交通費の合計額を記入。

- 「売上高」の補助科目を「旅費交通費」とすると、「売上高」の中でも「交通費を立て替えた金額分」が明確です。

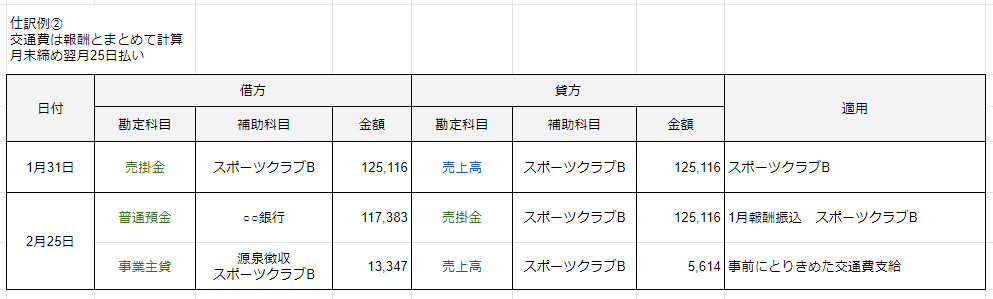

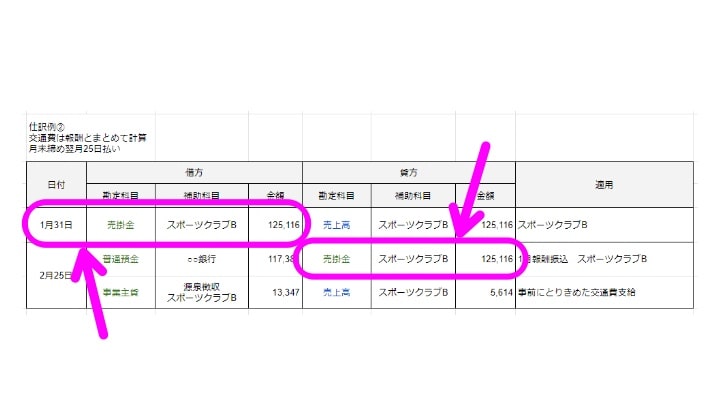

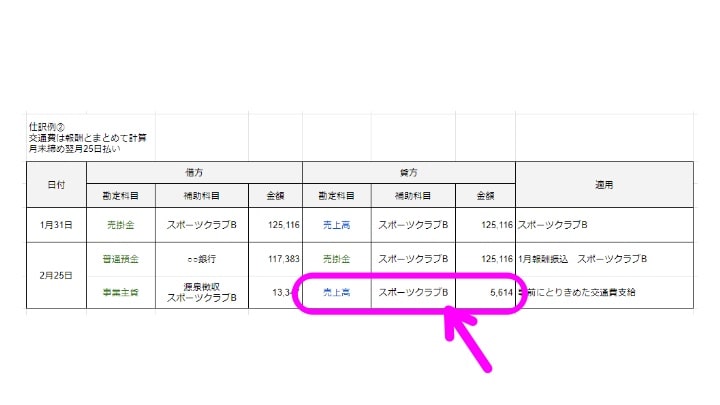

交通費を報酬と分けて計算されない場合の仕訳例

- 交通費は報酬とまとめて計算

- 月末締め翌月25日払い

仕訳例② スポーツクラブB

それぞれの項目の解説

入金された金額

2月25日の入金は、1月1日~1月31日分の報酬です。

売掛金

日付は、月末締めのクラブなので1月31日になります。

報酬で貰える旅費交通費

報酬と交通費をまとめて計算しているスポーツクラブの場合は、「貸方」に勘定科目「売上高」に交通費の合計額を記入します。

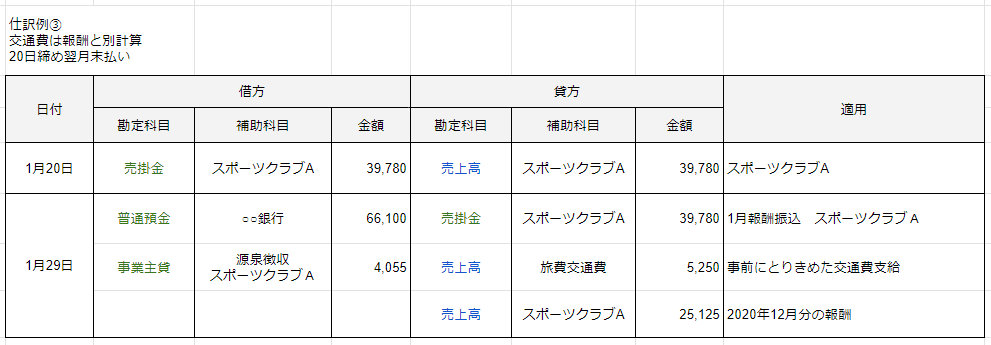

昨年12月に働いた分を1月の売上に含めた仕訳例

- 交通費は報酬と別計算

- 20日締め翌月末払い

仕訳例③ スポーツクラブA

それぞれの項目の解説

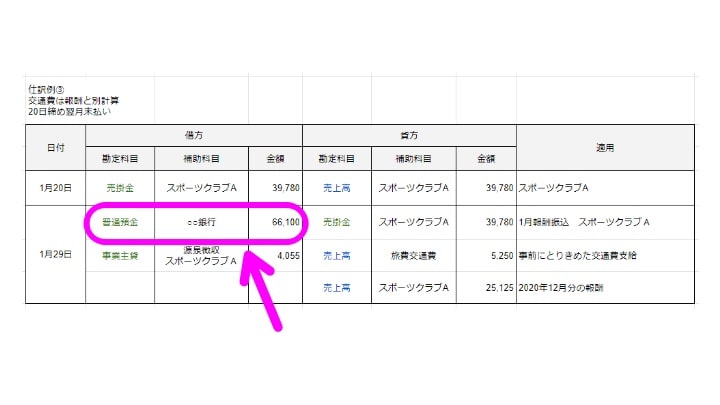

入金された金額

- 1月29日の入金は、12月21日~1月20日分の報酬です。

- 昨年12月分の報酬も振り込まれています。

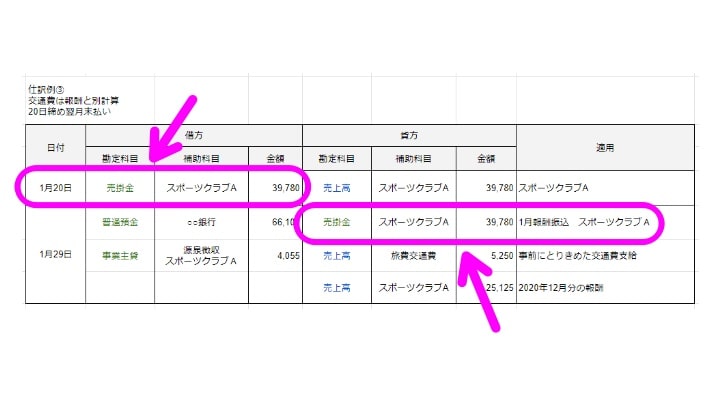

売掛金

- 売掛金は1月分のみ、1月1日~1月20日分です。

- 大変ですが1日ずつレッスンフィーを計算します。

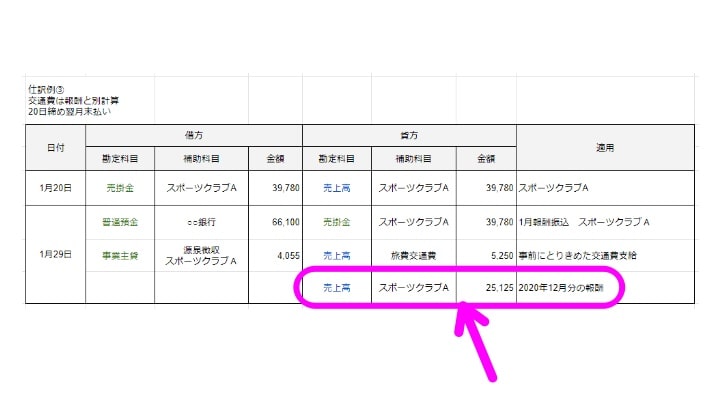

12月分の売上高

- 「1月に入金された金額」と「源泉徴収税額」を合計します。

- 合計した金額から、「売掛金」と「報酬で貰える旅費交通費」を引いた金額が12月分の売上です。

報酬ではなく「給与」で支払われる場合の仕訳例

給与所得の仕訳ポイントは4つあります。

- 交通費を経費にすることができません

- 入金されたときは「事業主借」とし、売上に入れません

- 源泉徴収税額を補助科目で管理する必要はありません

- 確定申告書に「源泉徴収票」の内容を記入します

確定申告書の「所得の内訳」に「源泉徴収票」に記載されている、給与と源泉徴収税額を記入し、種目は「給料・賞与」になります。

記入した給与が「確定申告書B」の「収入金額等の給与(カ)の欄」に反映されているか確認しましょう。

スポーツインストラクターが迷いがちな経費の勘定科目10選

迷いがちな経費の勘定科目の紹介です。

- 「賃貸住宅の保証料」の勘定科目

- 10万円を超える消耗品

- 自分で使う生活用品を購入した

- 現金で事業用品を購入した

- 銀行口座の普通預金利息

- 賠償責任保険料を支払った

- スイカ(Suica)での支払い

- セミナーの参加費

- LINEペイで報酬を受け取った

- 月次給付金が振り込まれた

「賃貸住宅の保証料」の勘定科目

自宅兼事業所としている賃貸住宅の保証料は、勘定科目「支払手数料」です。

10万円を超える消耗品

青色申告はの場合は、10~30万円の消耗品を勘定科目「少額減価償却資産」にするのがおすすめです。

自分で使う生活用品を購入した

プライベートの購入品の勘定科目は「事業主貸」です。

現金で事業用品を購入した

現金で事業用品を購入したときの勘定科目は「消耗品」です。

貸方を「現金」ではなく「事業主借」にするのをおすすめします。

| ケース | 借方 | 貸方 |

|---|---|---|

| 現金で事業用品を購入した | 消耗品 | 事業主借 |

銀行口座の普通預金利息

普通預金利息の勘定科目は「事業主借」です。

賠償責任保険料を支払った

賠償責任保険料の勘定科目は「損害保険料」として、経費になります

スイカ(Suica)での支払い

事業用とプライベート用を分けていないスイカで支払った場合の仕訳例です。

- オートチャージしたときの勘定科目は「事業主貸」

- 電車やタクシーを利用したときの勘定科目は「旅費交通費」

- 消耗品を購入したときの勘定科目は「消耗品費」

| スイカ | 借方 | 貸方 |

|---|---|---|

| オートチャージした | 事業主貸 | 未払金 |

| 電車やタクシーを利用した | 旅費交通費 | 事業主借 |

| 消耗品を購入した | 消耗品費 | 事業主借 |

セミナーの参加費

セミナーへ参加したときの勘定科目は「研修費」です。

LINEペイで報酬を受け取った

「LINEペイ送金」でパーソナルトレーニング料を受け取ったときの勘定科目は「LINE Pay残高」です。

もし「LINE Pay残高」を帳簿管理しない場合は「事業主貸」にします。

| ケース | 借方 | 貸方 |

|---|---|---|

| LINE Payを帳簿管理している | LINE Pay残高 | 売上高 |

| LINE Payを帳簿管理しない | 事業主貸 | 売上高 |

月次給付金が振り込まれた

月次給付金の勘定科目は「雑収入」です。

確定申告の作業時間を減らす便利なもの

クラウド会計ソフトの導入をオススメします。

確定申告にかかる時間が大幅にカットできるだけでなく、収入と費用の推移が管理しやすいです。

まとめ:確定申告は1度しっかり仕訳すると次回から繰り返し使える。頑張っていきましょう!

今回は確定申告での注意点と、具体的に報酬の仕訳例と計算方法について解説していきました。

- スポーツインストラクターの報酬仕訳例と、仕訳手順

- 振り込まれた報酬は、源泉徴収税が引かれている

- 交通費の扱い方がスポーツクラブによって異なる

- 昨年12月に働いた分を1月の売上にも含める

- 給与で受け取っている場合は、事業の売上にならない

- スポーツインストラクターが迷いがちな経費の勘定科目10選

確定申告は普段やらない作業で大変なので、クラウド会計ソフトがあると便利。

以上、最後まで読んで頂きありがとうございます。

それでは、また~。